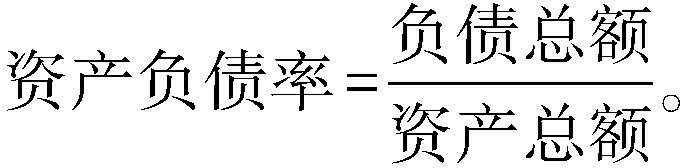

亦称“债务比率”、“举债经营比率”。企业的负债总额与资产总额的比值。评价企业长期偿债能力指标之一。该指标反映企业资产总额中由债权人提供的资金所占的比例。资产负债率越高,企业偿还债务的能力越差;反之,则企业偿还债务的能力越强。计算公式为:

式中,负债总额指企业的全部负债,包括长期负债和流动负债;资产总额指企业的全部资产总额,包括流动资产、固定资产、长期投资、无形资产和递延资产等。

式中,负债总额指企业的全部负债,包括长期负债和流动负债;资产总额指企业的全部资产总额,包括流动资产、固定资产、长期投资、无形资产和递延资产等。出处:经济卷 • 会计财务 • 财务管理 • 财务分析

| 词条 | 资产负债率 |

| 释义 | 资产负债率 资产负债率 亦称“债务比率”、“举债经营比率”。企业的负债总额与资产总额的比值。评价企业长期偿债能力指标之一。该指标反映企业资产总额中由债权人提供的资金所占的比例。资产负债率越高,企业偿还债务的能力越差;反之,则企业偿还债务的能力越强。计算公式为: 式中,负债总额指企业的全部负债,包括长期负债和流动负债;资产总额指企业的全部资产总额,包括流动资产、固定资产、长期投资、无形资产和递延资产等。出处:经济卷 • 会计财务 • 财务管理 • 财务分析 |

| 随便看 |

百科全书收录258893条中英文百科知识,基本涵盖了大多数领域的百科知识,是一部内容开放、自由的电子版百科全书。