税收超额负担(卷名:财政 税收 金融 价格)

excess tax burden

纳税人承担的属于税法规定应纳税额以外的经济损失,又称额外税收负担。分直接与间接两种。直接税收超额负担,指国家税务当局在正税以外,对人民直接进行的额外征课。如中国历代封建政府借口弥补征收实物税的损耗,而加征的“升斗耗”、“仓场耗”和“雀鼠耗”等“加耗”;在征收定额“漕粮”以外,平均摊派由纳粮户承担的运往京师途中的粮食损耗和运费;以及借口弥补征收货币税要发生熔铸银两损耗而加征的“火耗”等等。

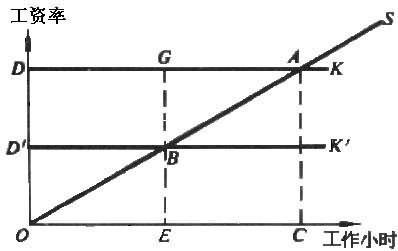

间接税收超额负担,指并非由税务机关直接征课,而是在部分均衡和一般均衡中,由于税收干预引起经济抉择变形,给纳税人间接带来的那部分额外损失。一般说,征税以前,纳税人在各种消费货物之间的选择,在当前消费与未来消费(储蓄)之间的选择,以及在工作与闲暇之间所进行的选择,在征税以后会因税收的干预而发生改变。这种改变反映在图表中的变形,可以清晰地显示出纳税人由此而承担的,属于税收以外的额外经济损失部分。为简明起见,假定对劳动力的需求弹性无穷大,并且纳税人对于各种消费货物的选择,以及对于当前消费与未来消费(储蓄)的选择都是固定不变的,那么,分析在征税前后纳税人对工作与闲暇的选择及其变形如图:

设图中OS为劳动力供给线,DK为需求线,征税前均衡点为A,工作小时为OC,工资率等于OD。这时的工作小时OC,是根据工资率OD确定的,从而工资总额为ODAC。如果劳动者本来愿意在工资总额为OAC 的条件下工作,于是,ODA就是征税前的“供给者盈余”。现在,由于对工资收入以D′D/OD的税率征税,则净需求线降至D′K′,新的均衡点为B,工作小时降至OE,工资率降至OD′,征税后的“供给者盈余”降至OD′B。与征税前原来的“盈余”比较,其降量为D′DAB。在这一降量中,长方形D′DGB部分属于劳动者的税收负担,而三角形BGA部分,即为其间接的税收超额负担。