存款准备金制度(卷名:财政 税收 金融 价格)

required reserves

中央银行在法律所赋予的权力范围内,通过规定或调整商业银行缴存中央银行的存款准备金比率,来控制商业银行的信用创造能力,保持银行体系对负债的清偿力,间接控制社会货币供应量的一种管理和调控制度。又称存款准备金政策、法定准备金要求、必要准备金管理。

起源 将存款准备金集中于中央银行的做法起始于18世纪的英国。英国1928年通过的《通货与银行券法》、美国1913年的《联邦储备法》和1935年的《银行法》,都以法律形式规定商业银行必须向中央银行缴存存款准备金。由于1929~1933年世界经济危机,各国普遍认识到限制商业银行信用扩张的重要性,凡实行中央银行制度的国家都仿效英美等国的做法,纷纷以法律形式规定存款准备金的比例,并授权中央银行按照货币政策的需要随时加以调整。

基本内容 ①规定法定存款准备率。凡商业银行吸收的存款,必须按照法定比率提留一定的准备金存入中央银行,其余部分才能用于贷款或投资。②规定可充当法定存款准备金的标的。一般只限存入中央银行的存款,英国的传统做法允许商业银行的库存现金抵充存款准备金;法国规定银行的高流动性资产(如政府债券)也可作为存款准备金的组成部分。③规定存款准备金的计算、提存方法。一是确定存款类别及存款余额基础,二是确定缴存准备金的持有期。计算存款余额有的以商业银行的日平均存款余额,扣除应付未付款项后的差额作为计提准备金的基础,有的以月末或旬末、周末的存款余额扣除应付未付款项后作为计提基础。确定缴存准备金的持有期一般有两种办法,一种是同期性准备金帐户制,即以结算日的当期存款余额作为计提持有期,另一种是延期性准备金帐户制,即以结算期以前的一个或两个时期的存款余额作为计提持有期。④规定存款准备金的类别,一般分为三种:活期存款准备金、储蓄和定期存款准备金、超额准备金。有的国家还规定某些特殊的准备金,中央银行一般不计付利息,实际存款低于法定准备限额的,须在法定时限内(一般是当天)补足,否则要受处罚;超过法定准备限额的存款余额为超额准备金,中央银行给予付息并允许随时提用。

存款准备金的提存比率 各国有所不同,一般包括:①按存款的类别规定准备金比率。存款期限短的存款准备率就高,如美国的活期存款准备率是8~18%;存款期限长的存款准备率就低,美国曾规定为3~5%。1935年以来,大多数国家采用单一的存款准备率制,对所有存款都按同一比率计提准备金。②按银行经营规模、经营环境规定不同比率。一般说来,商业银行规模较大、经营环境好、工商业比较发达的地区,存款准备率就较高,反之则较低。也有些国家一律采用单一的存款准备金比率。③对商业银行库存现金是否抵充法定存款准备金有不同的规定。多数国家规定,商业银行的业务库存不存入中央银行就不能作为法定存款准备金。美国从1960年11月起,业务库存也算作法定准备金。④法定存款准备率的调整幅度。多数国家都规定一个调整限幅,有的国家规定每次调整的幅度为2%,有的允许高达50%。⑤准备金中现金的比例。有的国家规定准备金中存入中央银行的现金要占一定比例。⑥准备金以外的准备。如英国的补充特别存款方案。

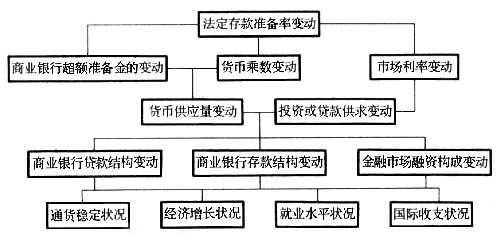

存款准备率的作用过程 存款准备率及法定准备的构成与应保持的限额,对银行的资产负债比率及经营方向有着直接的影响。如存款准备率提高,可以促进商业银行多吸收存款以保持原有的资产规模,或收缩贷款、减少投资、出售债权以适应被压缩的可用资金规模。中央银行通过增大或降低存款准备率来调节商业银行的信用创造能力、控制货币供应量的伸缩,以达到稳定通货的政策目的,因而存款准备金制度成为中央银行实施货币政策的一项有效工具。存款准备率的升降对金融及经济的作用过程如图所示:

由于存款准备率的变动对经济和金融所带来的调整效应比较强烈,中央银行不能把它作为短期的政策工具经常性地加以运用,因而存款准备率有变动幅度小、调整频率慢甚至长期稳定不动的趋势。

中国的存款准备金制度 中国清朝政府从1905年8月开始建立户部银行(中国最早的中央银行),商业银行和银钱票庄的存款业务并未建立存款准备金制度。中华民国时期,南京国民政府1928年设立的中央银行对当时的中国银行、交通银行、中国农民银行和各地银行的存款业务也未建立起存款准备金制度。中华人民共和国建立前,于1948年12月1日由人民政权创办的国家银行──中国人民银行,既是发行银行又是具体全面办理银行业务的银行,实行全国集中统一的贷存款管理,存款由总行统一运用,贷款由总行统一分配,因而不需要建立存款准备金制度。中国1979年开始进行经济体制改革,从统一的人民银行体系中,先后分设了中国农业银行、中国银行、中国工商银行,并恢复了交通银行,组建了一些区域性的银行和非银行金融机构。1983年9月17日国务院决定中国人民银行专门行使中央银行职能,中国人民银行依法建立了存款准备金制度。1986年1月7日,国务院颁布《中华人民共和国银行管理暂行条例》,对存款准备金制度进一步作了法律规定。中国存款准备金制度的主要内容是:

各专业银行吸收的各种存款都应缴存存款准备金。外资银行、中外合资银行、农村信用合作社、城市信用合作社和区域性、地方性银行都要缴存存款准备金。

对不同存款规定了不同的法定存款准备率。1984年12月31日规定:企业存款为20%,城镇储蓄存款为40%,农村存款为25%。1985年1月1日改为统一的法定准备率,并降为10%。1987年第四季度各专业银行及金融机构缴存比例均上调两个百分点,1988年9月调到13%。

对某些地区性银行按照改革试点的需要实行有区别的存款准备率。如对上海,按存款增加额的10%缴存存款准备金,对深圳地区银行则按存款增加额的3%缴存存款准备金。

存款准备金持有期按旬(月)计算,实行同期性准备金帐户制,并向当地中国人民银行分支机构缴存。

中国人民银行根据放松或者收缩银根的需要,对存款准备金的比例进行调整。同时,根据紧缩银根的需要,对专业银行另行规定了存款备付金(即超额准备金)比率,一般不得低于5%。